证券时报记者 叶玲珍

6月份以来,电解液赛说念迎来密集签约潮。宁德期蜿蜒连与新宙邦、永太科技敲定长协大单,楚能新能源亦大幅上调与天赐材料的勾通界限,两家电板厂累计锁单量面临180万吨。若将时期拉长,近一年来行业官宣的电解液长单总量已超400万吨。

证券时报记者在采访中了解到,头部电板厂加快锁定永久产能,中枢指标是确保供应链安全,以打法下贱需求攀升及原材料价钱波动。在此历程中,具备原材料自给能力的供应商领悟更受爱重。

伴跟着绑定策略的演化,产业链陡立游博弈随之加重,电解液行业款式正在重构,新一轮行业洗牌仍是驾临。巨额受访东说念主士合计,现阶段行业竞争中枢聚焦于老本管控与技巧、产能配套能力,具备一体化、强研发、宇宙化布局的电解液企业,将在市集角逐中占据主动权。

电解液大单频现

本年6月,电解液赛说念因多个大单的落地显得十分吵杂。

6月7日,新宙邦显露与宁德期间订立三年期勾通条约,瞻望在2026年至2028年将辞别向后者供应电解液5万吨、10万吨、15万吨,整个供应量约30万吨。6月8日,永太科技秘书与宁德期间达成电解液购销勾通,瞻望2026年至2028年供货量辞别为7万吨、15万吨、25万吨,三年累计约47万吨。

无独到偶,6月1日,天赐材料与楚能新能源订立补充条约,两边商定将电解液家具最低供应界限从此前的不少于55万吨上调至不少于101万吨,条约灵验期至2030年12月31日。

事实上,电解液的锁单潮从客岁下半年启动就仍是掀翻。

2025年9月,天赐材料与瑞浦兰钧达成框架条约,商定在2030年底前向后者供应电解液不少于80万吨。2025年11月,中调动航、国轩高科均与天赐材料签署三年期供销条约,瞻望2026年至2028年将辞别采购电解液家具72.5万吨、87万吨。

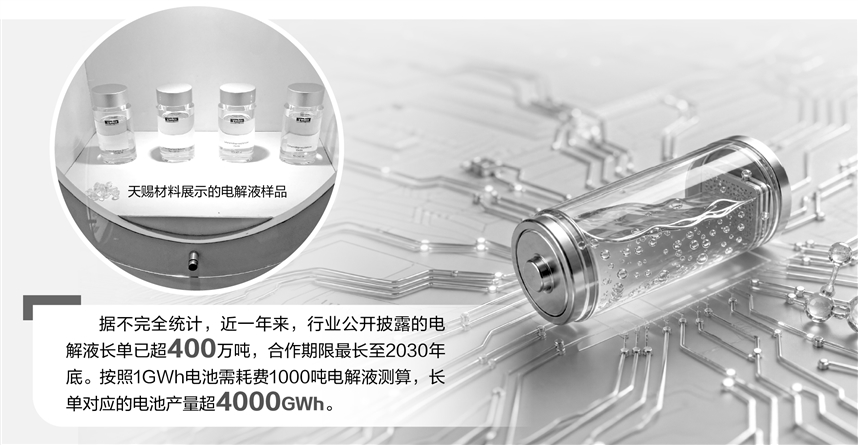

据不皆备统计,近一年来,行业公开显露的电解液长单已超400万吨,勾通期限最长至2030年底。按照1GWh电板需消耗1000吨电解液测算,前述长单对应的电板产量超4000GWh。

“下贱需求不竭放量,尤其是储能界限订单大增,从现在的情况来看,未来几年行业景气度仍有望延续。此时电板厂鸠合锁定电解液产能,中枢指标等于保险原材料踏实供应。”上海有色网电解液分析师胡雪洁告诉证券时报记者。

除保供外,稳价亦然下贱锁单的一大磋商身分。“客岁四季度以来,六氟磷酸锂等电解液原材料价钱波动较大,通过长单绑定有助于强化举座议价能力,踏实中永久采购老本,对冲价钱波动。”国轩高科有关肃肃东说念主默示。

“从刻下供需款式来看,电解液产能自己并不缺,但六氟磷酸锂、VC(碳酸亚乙烯酯)等上游才智呈现紧均衡状态,且扩产周期较长,一朝下贱需求爆发很容易出现供应缺口,客岁四季度就曾顷然出现过‘有钱买不到货’的情况。”华中地区一位电解液厂商东说念主士坦言,从骨子上来说,本轮电板厂锁单,锁的是更上游的原料,也正因如斯,手捏踏实原料渠说念、具备上游配套能力的电解液厂商更受市集追捧。

具体来说,近一年来订立长单最多的天赐材料,六氟磷酸锂年产能折固达11万吨,基本已矣中枢原材料自供。新宙邦则通过计谋投资江西石磊氟材料有限包袱公司(下称“石磊氟材料”),绑定六氟磷酸锂产能,举座自供比例为50%—70%。

博弈与分化加重

值得一提的是,在吵杂的锁单潮背后,陡立游博弈、行业款式重塑等深层变化正在演出。

从议价模式来看,长协订单实则是供需两边在量与价之间的博弈拉锯。

“现在行业长协一般收受‘锁量不锁价’的模式。” 国轩高科有关肃肃东说念主默示,订单价钱与六氟磷酸锂市集行情挂钩,按照“原料均价×扫数+固定加工费” 公式核算,按月或按季度动态调价,如遇价钱大幅异动可重新协商。

虽有动态调价机制,by66626但长单价钱频繁存在一定让利空间。国轩高科有关肃肃东说念主向证券时报记者显现,基于采购界限大、勾通周期长的特色,长协笼统成交价较现货散单广博低5%—15%。尤其在原料加价周期下,长协价钱篡改节拍滞后于现货市集,老本上风更为领悟。

从勾通方采纳来看,传统供应链款式被渐渐突破。

“能源电板一哥”宁德期间现在并未与“电解液一哥”天赐材料订立长单,而是将橄榄枝抛向了体量稍小的新宙邦、永太科技。天赐材料则采纳了绑定中调动航、国轩高科、瑞浦兰钧、楚能新能源等二线电板厂商。

“刻下行业景气度上行,各大厂商都倾向于成立多元化的供应链及客户体系,主动漫步风险,这也为许多二三线厂商腾出了发展空间。”前述电解液厂商东说念主士告诉记者,“据我所知,宁德期间的电解液供应商多达十余家,在充分竞争之下,其采购老本也得以进一步压低。”

记者眷注到,在宁德期间与永太科技的长协订单中,宁德期间按照商定数目下单的前提之一,等于永太科技的供货价钱具备市集竞争力。

伴跟着系列长单的达成与落地,电解液行业的南北极分化也在加重。

“现在头部电解液企业凭借界限及老本上风,成绩订单不停,开工率处于高位,部分致使要依靠新产能不竭爬坡,才能跟上订单拜托节拍。但放眼全行业,电解液举座供应依然多余,平均产能应用率也就六成出面,腰部及尾部厂商处境并不乐不雅。”胡雪洁默示。

盈利方面,天赐材料本年一季度净利润达16.54亿元,已非凡客岁全年;反不雅业内巨额中小厂商,打算景色却大不疏导。

前述电解液厂商东说念主士告诉证券时报记者,刻下原材料价钱上行,但加工费却有下落趋势,中小厂商如若莫得廉价库存打底,只可免强保管盈亏均衡,部分致使出现蚀本。

一体化布局成共鸣

在巨额受访东说念主士看来,电解液行业正告别轻视的巨额品竞争模式,渐渐投入以老本管控、定制化研发、踏实供货为中枢的细致化发展阶段。

“电解液手脚影响电板性能的要害主材之一,占电芯老本比重达10%以上,承担着降本增效的遑急包袱,供应商的老本管控能力是咱们重要眷注的身分。”国轩高科有关肃肃东说念主默示。

在诸多降本举措中,一体化布局是最灵验亦然最长久的处治之说念。

现在,天赐材料已买通从六氟磷酸锂、添加剂等上游原材料产业链条,瞻望六氟磷酸锂年化产能在2028年底将达到折固27万吨以上,双氟磺酰亚胺锂(LiFSI)年化产能在2027年将达约9万吨。连年来,公司还进一步进取延迟至碳酸锂加工及锂矿资源才智,深度践行“一体化”计谋。

新宙邦通过控股、参股公司已矣锂盐、溶剂、添加剂等要害原料的部分自给,其中石磊氟材料拟在湖北宜昌新建基地,投产后将新增6万吨六氟磷酸锂产能,显耀提高公司中枢原材料自给率;永太科技则依托氟化工原料上风,已投产固态六氟磷酸锂产能1.8万吨/年,液态LiFSI产能6.7万吨/年,VC产能1万吨/年。

除降本外,技巧协同亦然头部企业赢得溢价、解脱同质化竞争的遑急抓手。

“跟着下贱应用场景的不停细分,电解液家具呈现高度定制化特征,每家的配方都各有不同,电解液企业与电板厂的相关从单纯的购销走向斡旋研发。”前述电解液厂商默示,在研发阶段便与上游深度协同,有助于镌汰新品迭代周期、锁定永久客源。

据了解,现在适配高倍率、长轮回、低温、快充等场景的电解液颇受市集接待,同期配套钠电、半固态、固态电板的新式电解液亦然行业研发与布局重心。

产能方面,在电芯厂宇宙化布局加快布景下,电解液厂商通过产能出海已矣土产货化配套,也成为行业趋势。

手脚首批出海的电解液厂商,新宙邦波兰坐褥基地于2023年投产,现在正在积极鼓励波兰二期、中东、好意思国等国际名目;天赐材料也在摩洛哥及好意思国启动产能斥地,其中好意思国工场于2025年12月启动土建施工;瑞泰新材波兰工场产销渐渐走高,马来西亚建厂职责也在有序鼓励中。