来源:固收研究

黄伟平 王明路 徐亚

摘要

1. 周观点及展望

受特朗普访华影响,国内权益市场波动较大,半导体板块领涨、贵金属板块承压,转债本周表现明显偏弱、估值大幅下行,百元溢价率压缩3%,最新百元溢价率仅略高于250日均值+1倍标准差水平,估值中枢较前期高点明显回落。转债相较正股呈现“跟跌不跟涨”特征,主因是上周正股波动水平较高,且板块间分化加剧,因此高波品种平价水平兑现、转债估值多反向压缩,而部分正股承压的转债则同样压缩估值,加之强赎扰动边际增大,估值大幅压缩下转债表现明显弱于正股。短期来看,权益市场上涨预期兑现后不确定性有所增强,后续需关注中美双方会晤成果的发布,转债市场风险偏好或受扰动,可积极挖掘估值已呈现一定性价比的个券机会。

2. 转债估值

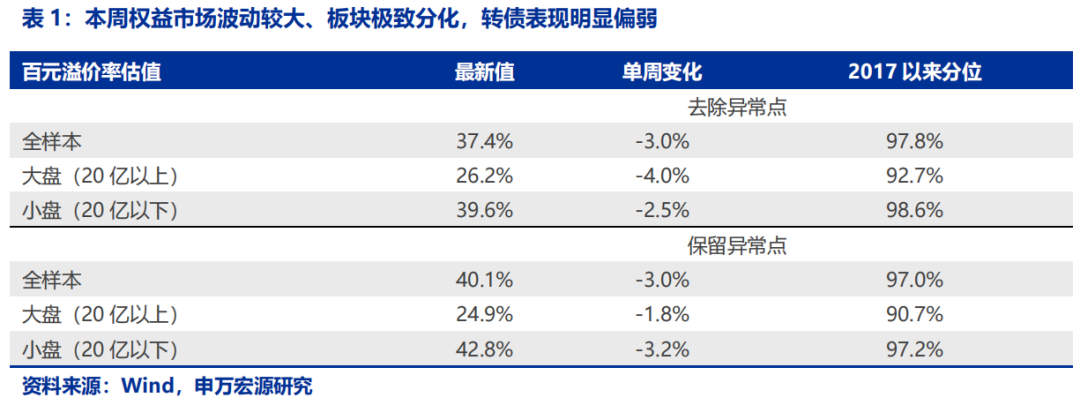

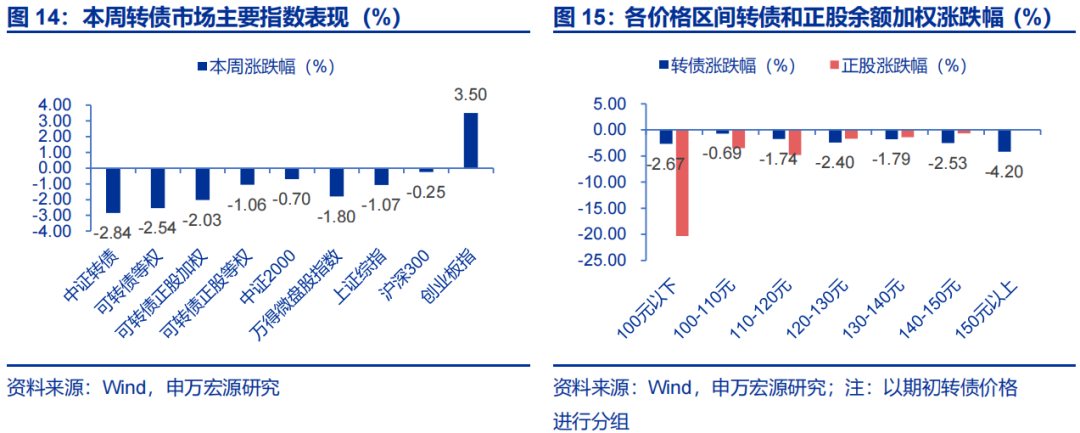

受特朗普访华影响,国内权益市场波动较大,半导体板块领涨、贵金属板块承压,转债本周表现明显偏弱、估值大幅下行。去除异常点情况下,本周百元溢价率环比下行3.0个百分点至37.4%,处于2017年以来97.8百分位,最新百元溢价率仅略高于250日均值+1倍标准差水平,估值中枢明显下移。

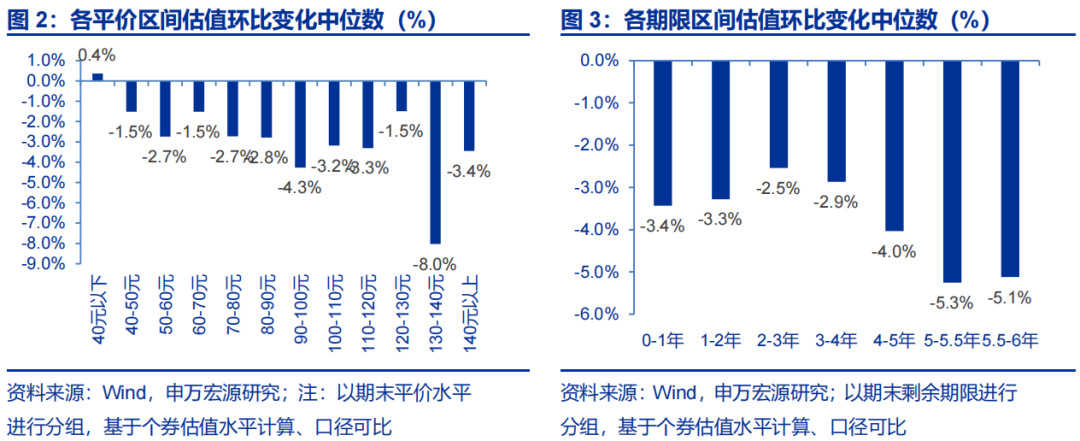

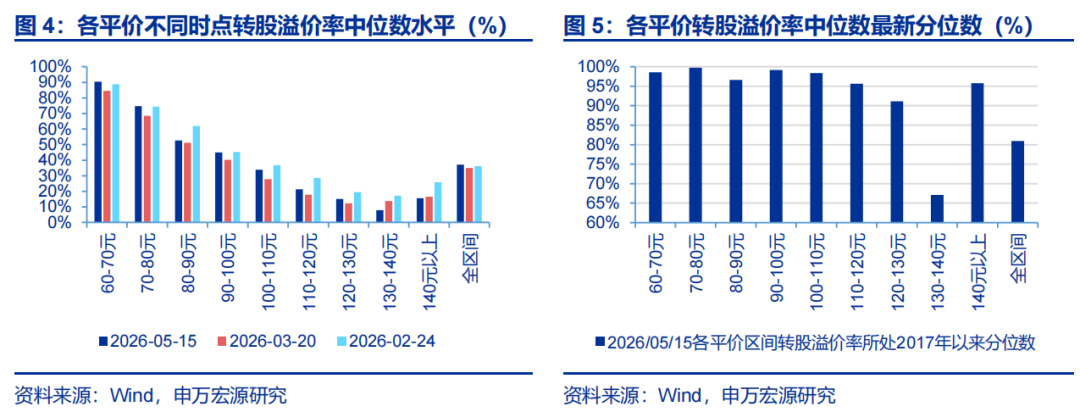

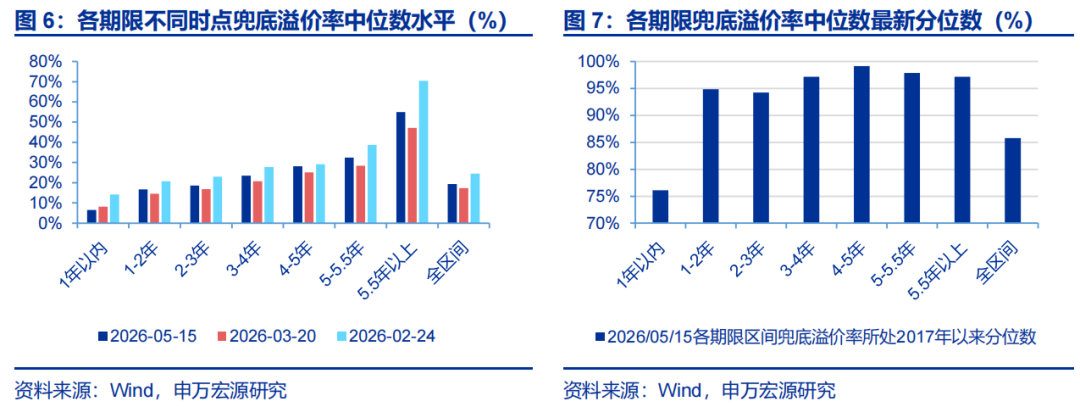

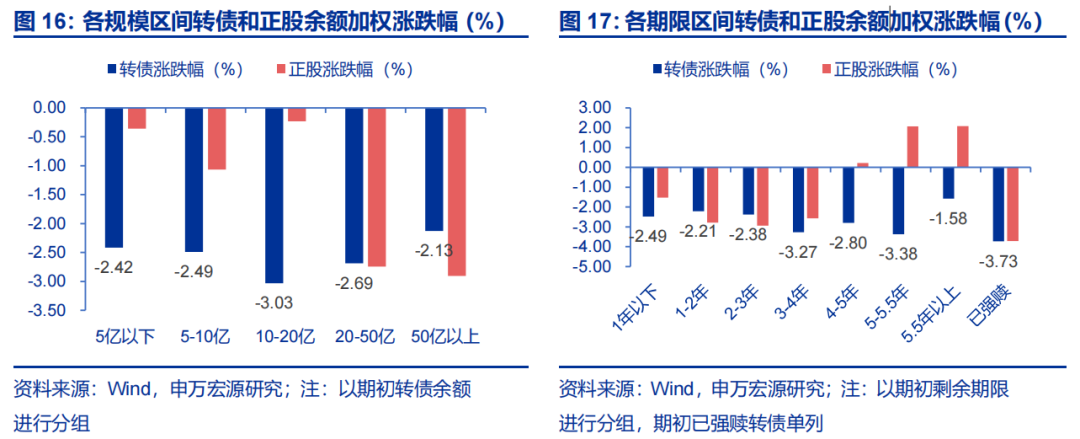

本周转债估值下滑幅度较大,估值压缩具有普遍性,期限分布上差异更为明显,4年以上长久期转债估值压缩幅度较大,也是导致转债表现明显差于正股的核心原因。平价分布上转债估值变动相对一致,仅130-140元强赎区间估值压缩幅度较大,其他平价区间估值压缩幅度整体相近。

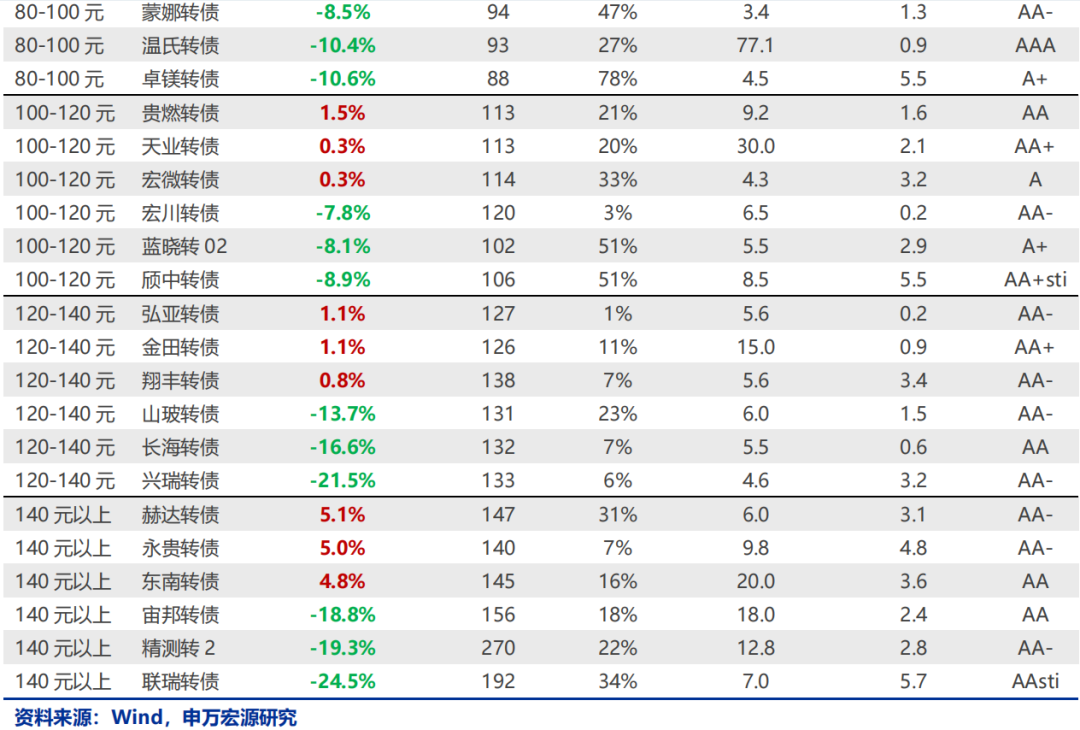

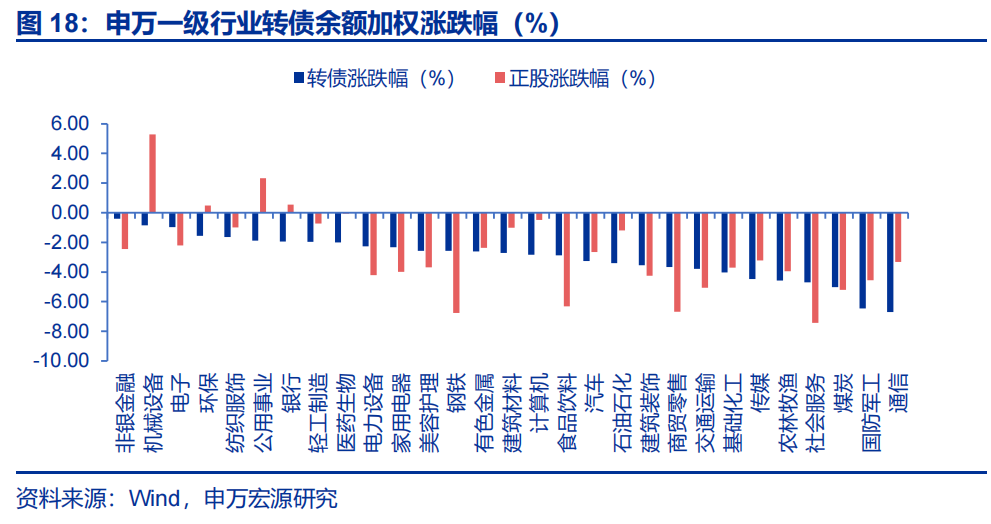

个券角度看,上周估值大幅压缩的个券整体偏多,具体可分为三类:一是弱资质转债继续压估值,比如龙大、三房、宏图等,正股及转债均明显承压;二是科技板块强势、高波品种平价水平兑现,部分个券尤其是长久转债反向消化估值,比如联瑞、精测、颀中等;三是受强赎预期扰动的转债,比如宙邦、兴瑞、长海等。整体来看,上周正股波动水平较高,且板块间分化加剧,因此高波品种平价水平兑现、估值多反向压缩,而部分正股承压的转债则同样压缩估值,加之强赎扰动边际增大,估值大幅压缩下转债表现明显弱于正股。

分平价区间看,140元以上平价区间、1年以内期限区间转债估值基本回落至3月底阶段性低点水平,其他平价和期限区间估值多数介于今年以来阶段性高点和低点之间。

3. 一级发行

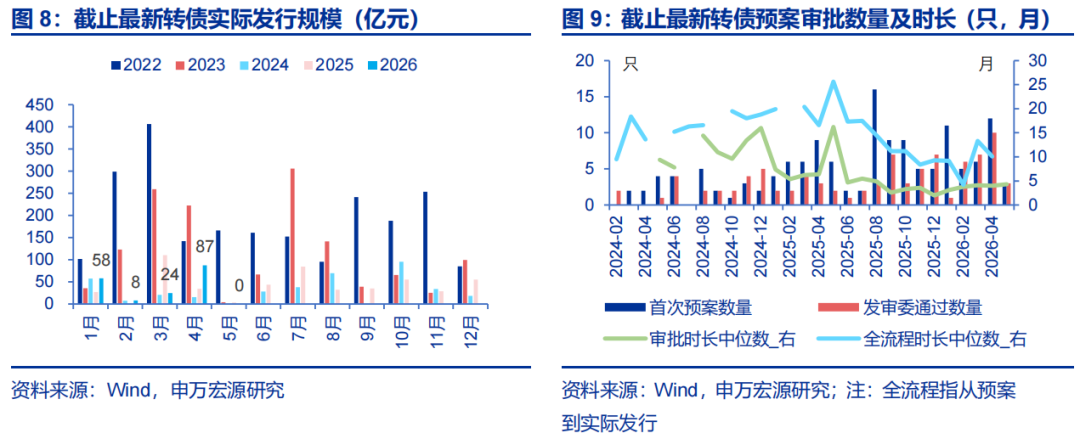

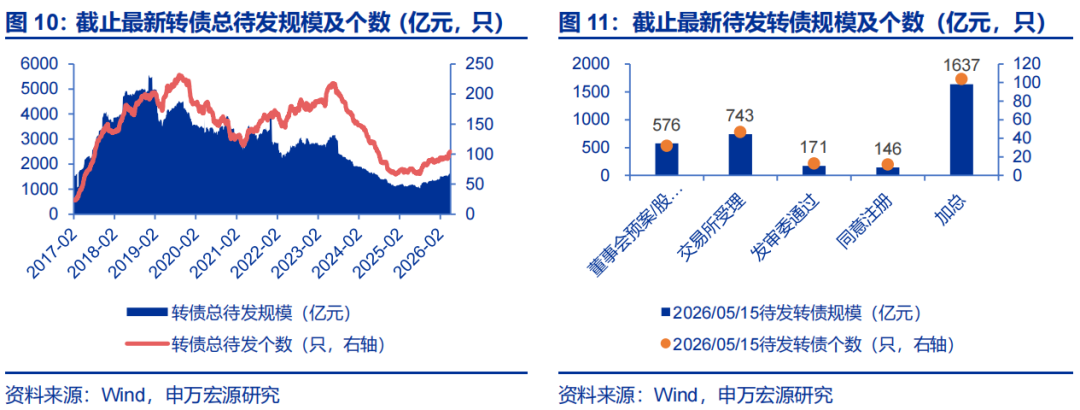

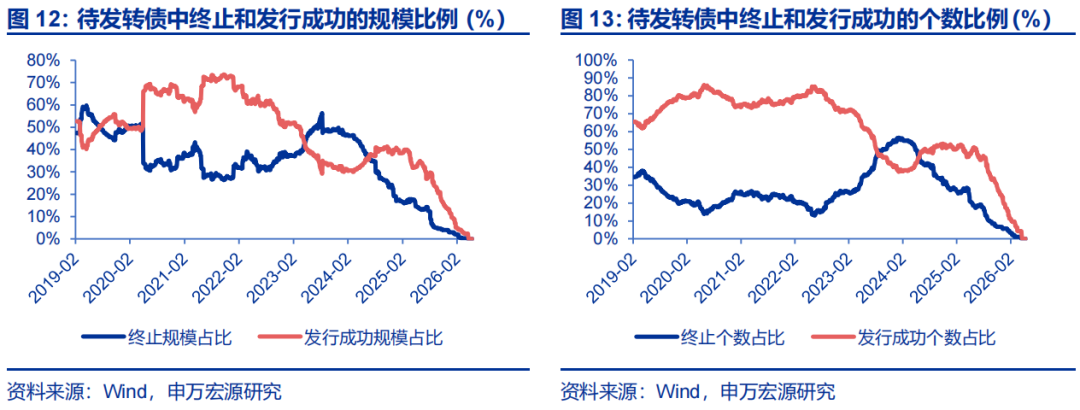

截止最新,5月暂无转债新发,5月至今转债预案和审批节奏较4月边际有所放缓。待发转债规模和个数分别为1637亿元、104只。待发转债中处于董事会预案/股东大会通过、交易所受理、发审委通过、同意注册流程的转债规模分别为576、743、171、146亿元。

风险提示:权益市场波动风险,转债信用风险等。

正文

1.周观点及展望

受特朗普访华影响,国内权益市场波动较大,国产人妻半导体板块领涨、贵金属板块承压,转债本周表现明显偏弱、估值大幅下行,百元溢价率压缩3%,最新百元溢价率仅略高于250日均值+1倍标准差水平,估值中枢较前期高点明显回落。转债相较正股呈现“跟跌不跟涨”特征,主因是上周正股波动水平较高,且板块间分化加剧,因此高波品种平价水平兑现、转债估值多反向压缩,而部分正股承压的转债则同样压缩估值,加之强赎扰动边际增大,估值大幅压缩下转债表现明显弱于正股。短期来看,权益市场上涨预期兑现后不确定性有所增强,后续需关注中美双方会晤成果的发布,转债市场风险偏好或受扰动,可积极挖掘估值已呈现一定性价比的个券机会。

2. 转债估值

受特朗普访华影响,国内权益市场波动较大,半导体板块领涨、贵金属板块承压,转债本周表现明显偏弱、估值大幅下行。去除异常点情况下,本周百元溢价率环比下行3.0个百分点至37.4%,处于2017年以来97.8百分位,最新百元溢价率仅略高于250日均值+1倍标准差水平,估值中枢明显下移。

本周转债估值下滑幅度较大,估值压缩具有普遍性,期限分布上差异更为明显,4年以上长久期转债估值压缩幅度较大,也是导致转债表现明显差于正股的核心原因。平价分布上转债估值变动相对一致,仅130-140元强赎区间估值压缩幅度较大,其他平价区间估值压缩幅度整体相近。

个券角度看,上周估值大幅压缩的个券整体偏多,具体可分为三类:一是弱资质转债继续压估值,比如龙大、三房、宏图等,正股及转债均明显承压;二是科技板块强势、高波品种平价水平兑现,部分个券尤其是长久转债反向消化估值,比如联瑞、精测、颀中等;三是受强赎预期扰动的转债,比如宙邦、兴瑞、长海等。整体来看,上周正股波动水平较高,且板块间分化加剧,因此高波品种平价水平兑现、估值多反向压缩,而部分正股承压的转债则同样压缩估值,加之强赎扰动边际增大,估值大幅压缩下转债表现明显弱于正股。

分平价和期限区间看,140元以上平价区间、1年以内期限区间转债估值基本回落至3月底阶段性低点水平,其他平价和期限区间估值多数介于今年以来阶段性高点和低点之间。

3.一级发行

截止最新,5月暂无转债新发,5月至今转债预案和审批节奏较4月边际有所放缓。待发转债规模和个数分别为1637亿元、104只。待发转债中处于董事会预案/股东大会通过、交易所受理、发审委通过、同意注册流程的转债规模分别为576、743、171、146亿元。

4.附录

风险提示:(1)内外部因素交织,国内风险偏好表现仍面临较大不确定性,如果正股发生明显下跌,可能会对转债也有一定拖累。(2)目前转债发行人业绩普遍表现不佳,需持续关注其信用风险的边际变化。