来源:市场资讯

(来源:塔子哥的随笔)

这一次对未来的指引和下游的盈利与需求的表态会引起怎样的议论?

概要

美东时间5月20日盘后16:20分,全球市值最高的上市公司将会公布万众瞩目的一季报(26CYQ1/27FYQ1)。最近,由于全球市场回暖,AI应用端利好等,英伟达股价也创下新高,市值最高触及5.6万美元的水平。

市场依旧密切关注英伟达的财报、指引和前瞻,评估其数据中心增速、台积电先进封装分配、客户投资回报周期、大模型公司收入以及在华销售和竞争问题。华尔街希望,购买GPU的大客户能快速回本和获得收益,提高AI基建转化率,以此确保后续投资可持续性。

目前市场(笔者调查的买方和卖方汇总)预期本季度英伟达营收800~810亿美元,yoy83%;数据中心营收720~740亿美元,yoy87%;净利润425~440亿美元,yoy90%;调整后每股收益EPS为1.8~1.85美元,yoy93%,Q2营收指引870~890亿美元(部分买方希望在900亿美元甚至更高)(注:以上数据不含H200和持股的相关测算)。

笔者预期英伟达一季度营收810亿美元;数据中心营收730~740亿美元;净利润440~450亿美元;调整后EPS为1.85~1.88美元,均略高于市场预期,位于预期偏高区间,保持稳定;Q2营收指引900亿美元,基本符合预期,表明其继续维持较高增长。

因AI下游出现正向反馈,anthropic、openAI等ARR出现大幅上升,故我们认为AI逻辑叙事改变,对卖铲人也是利好。我们上调英伟达Q2末目标价至260美元,对应市值达6万亿美元。

投资者继续关心数据中心、资本开支、芯片产能、AI应用、货币化和云大厂现金流债务危机等话题,希望AI应用和货币化迎来转折点。

数据中心迎来再加速

目前,英伟达的营收有近90%来自数据中心,是其最核心业务。近期其数据中心在GB300和Vera Rubin带动下迎来再加速,但也存在隐患。

数据中心营收结构

根据英伟达财报,自2023年初起,数据中心业务呈现爆发式增长,彻底超越传统游戏业务成为核心引擎。在这家最近连续多个季度创纪录的营收中,数据中心贡献率超85%,最近几个季度更是保持在90%。此外,最近几个季度由于低基数和GB300/VR200开始量产,英伟达的相关业务迎来了再加速,数据中心营收同比增速从70%上升到了接近90%,在如此大体量的情况下还能实现再加速实属不易。

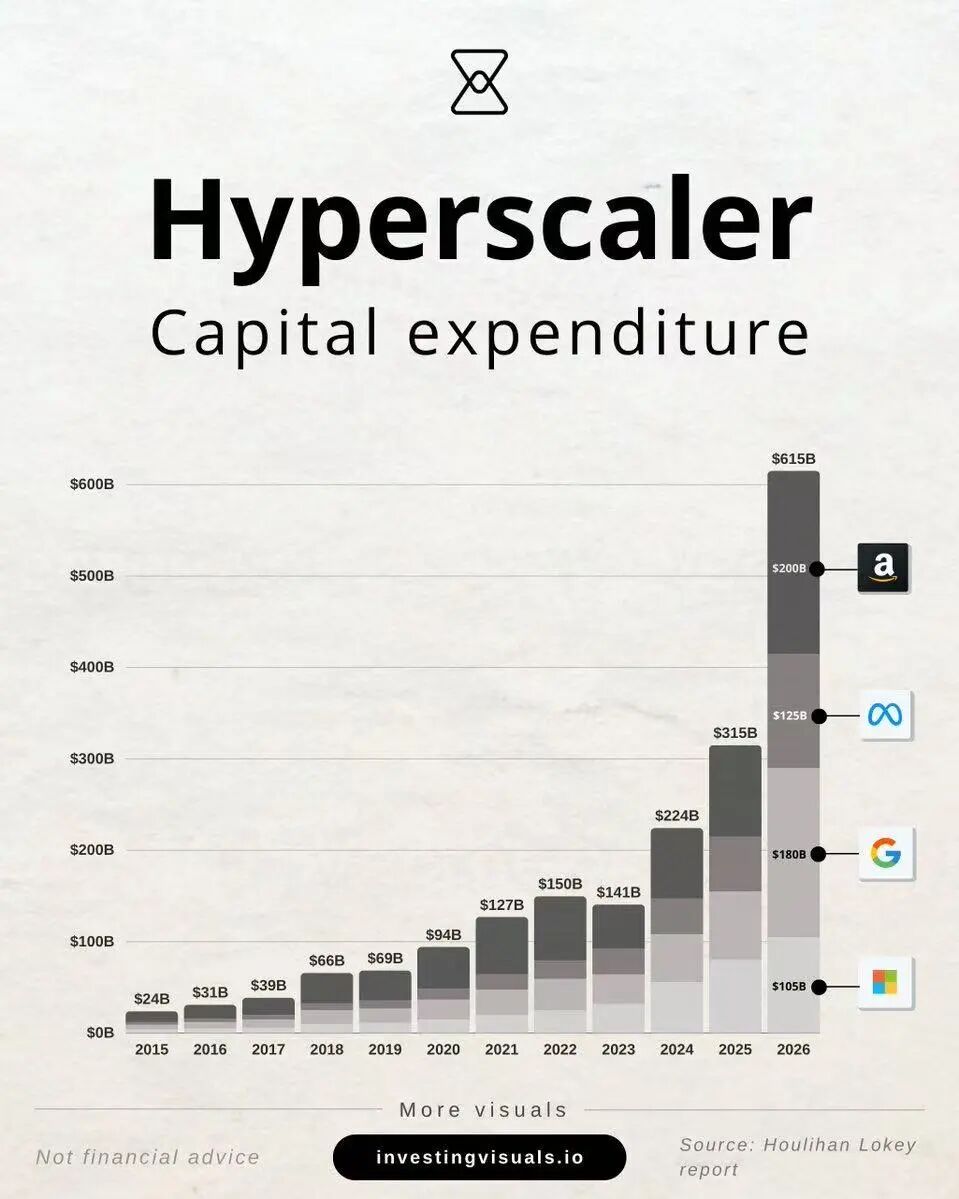

根据我们此前由四大云厂商资本开支来推测相关营收:本季度四大云厂商资本开支达1320亿美元,环比有所减少。不过,就电话会议来看,几大云厂增加了对硬件投资的占比,更多资金用于英伟达芯片和自研芯片。另外,几大厂下半年的开支也会有所增加,支持了英伟达后续的营收。

需求结构演变

头部客户集中度:四大AI巨头(微软/亚马逊/谷歌/Meta)当前占据数据中心收入的比例下降到40%,仍是重要客户。在财报后,几大巨头整体上调了今年的资本开支预期,这依旧支持了英伟达今年数千亿美元的营收指引。

增量市场突破:特斯拉、甲骨文和openAI等其他头部客户加速采购芯片,Anthropic、CRWV等后起之秀也和英伟达签订了相关协议,英伟达也通过股权投资和芯片采购等绑定了许多公司,确保其和上下游都绑定。此外,主权AI也贡献了较大的收入占比,许多国家采购英伟达的芯片来构建主权云和AI,尤其是中东国家。

产品迭代超预期:GB300和VR200系列的订单远超预期,尤其是有关VR200的订单比笔者之前保守预期来的好。尽管笔者认为VR200是过渡期芯片,迭代不及预期,且量产良率存疑,但目前GB300的订单量,以及VR200的供应链协作都使得其没有任何迭代和交付上的缺口。

在华销售有所回暖:此前白宫开放了H200相关禁令,不过其在华数据中心销售情况仍是存疑,据说有大厂提交了订单以及申请,中国方面审批情况不明。不过目前来看,其在华数据中心销售获得了中美双方松绑,未来可能还会发售Blackwell和Rubin系列芯片。

潜在风险预警

竞争格局生变:大厂转向ASIC自研和AMD解决方案。此前谷歌和博通受益于TPU出货股价大幅攀升,英伟达股价承压下跌。今年谷歌资本开支增速接近翻倍,但用于采购英伟达芯片的开支增长可能只有50%左右,剩下的绝大多数投给了TPU。此外,微软的MAIA、亚马逊的Trianium、meta的MITA以及AMD的MI450系列也都对英伟达造成了影响。据笔者汇总的科技公司高管显示,AMD的加速器占比可能逐渐达到1/5~1/4,而ASIC占比也会逐渐提高,英伟达的高端市场份额可能会从80%以上逐步下降至70%以下。

资本开支和基钦周期:2025年云厂商总资本开支预期同比+55%;对于今年摩根士丹利的乐观估计增速为75%,其他预测也在60%左右,比之前预期好,但明后年的增速可能放缓到20%以内,远低于笔者此前预期的30%~40%,这也对英伟达未来两到三年增速打上了问号。

此外,本次半导体上行周期已经持续了超过三年,远超一般的上行周期。除了存储外,模拟芯片和CPU等AI芯片时代的“昨日黄花”也受到了提振,SOX指数的斜率也是互联网泡沫以来最快。美银哈特奈特称,不排除半导体指数下跌而制造业PMI飙升至60,而后二者共振下跌。

地缘政治风险:美国对华芯片禁令和东大gover的限制,丰满岳乱妇一区二区三区使得英伟达在东大数据中心业务清零,影响了数百亿美元收入。不过,目前随着特朗普访华,相关局势有所缓和,英伟达可能会获得一些额外的营收,带动一些增量。

游戏业务回暖

游戏显卡方面,由于新的50系列显卡遭遇产能瓶颈和存储大涨价,不排除收入原地踏步,甚至有所下降。不过本财经随着供应链缓解,其显卡业务或有所反弹。

上个季度,来自游戏收入为37.27亿美元,环比下跌了13%。本季度由于逆风因素缓和,游戏业务可能录得环比较大涨幅,但同比增速仍面临减速。此外,其在华销售未能松绑,也构成了一些利空。

其他业务方面,可视化、机器人和汽车业务四季度营收之和为20.86亿美元,也有较大提升。随着物理AI的推进,无人驾驶和机器人营收增速或超过数据中心,成为其最快增长的业务。

更多关注事项

关于毛利率、净利率

利润率方面,目前我们对第一财季毛利的预期约为75%~76%,稍高于公司75%的指引预期,调整后净利率小幅下降至56%左右的水平。

此前英伟达表示,由于Blackwell的进度加快和VR200顺利量产,今年毛利率先低后高,年底有望回归到75%~77%左右的水平,和之前的最高区间基本持平。

整体来看,由于台积电产能扩张,良率继续提高,以及GB系列的大规模出货摊低单价,英伟达的毛利率料较第四季度基本持稳,和2024年毛利率最高的几个季度(75%~78%)基本持平。

净利率方面,由于VR200量产爬坡、一次性股权激励费用等,英伟达本财季调整后净利率或环比有所下滑,但依旧维持在2024年以来的高位,显示其费率控制良好。

行业周期计价与投资回报

正如笔者之前所说,由于半导体的超期周期被认为接近尾部,英伟达等核心股表现靠后,AI扩散到了存储、光通信等,对于周期投资者来说,这种扩散是需要警惕的情况。

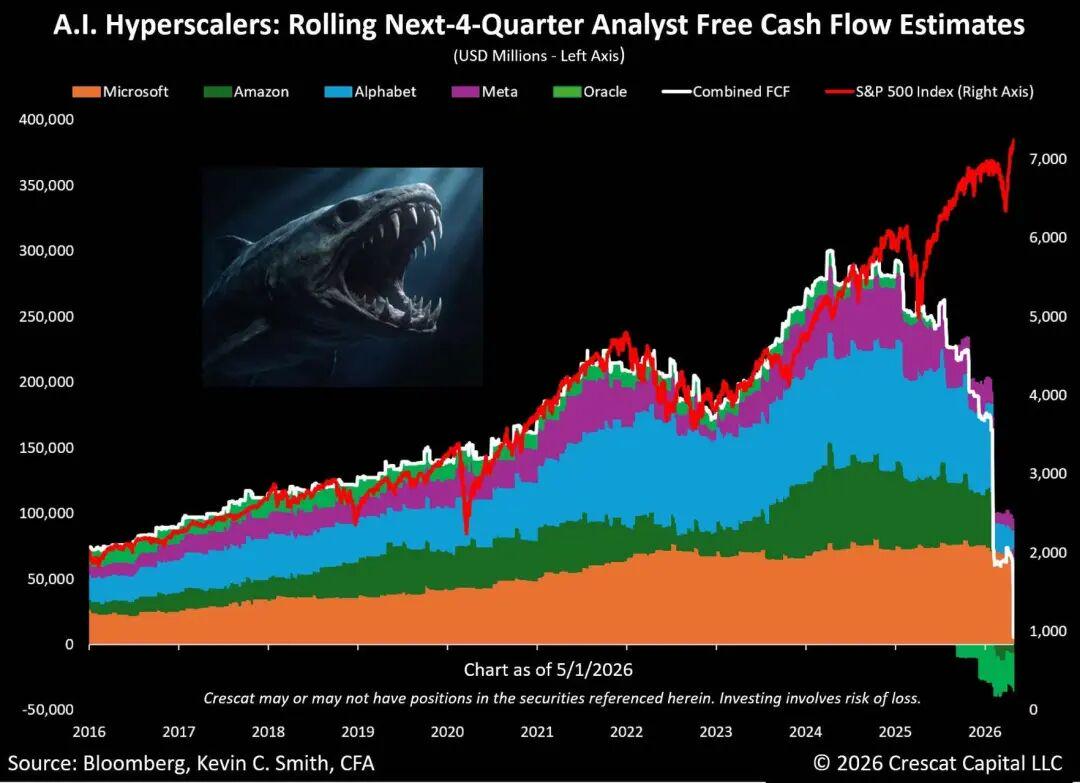

此外,下游的大厂也面临许多问题:例如资本开支过高,利润率下降,FCF转负等,而这些也会让人担忧英伟达和存储大厂这几个现金黑洞能否让行业上下游协调发展,被动降价。

不过,好在Anthropic等已经在B端跑出了名堂,ARR达到400亿美元+,其它B端的公司也都有显著回报。目前来看,几大云厂和LLM公司的回报率一定程度上决定了全行业的二级市场表现,现在来看向上的观点算是暂现,希望未来可以保持。

结论与投资建议

预期英伟达一季度营收810亿美元,Gaap净利润500~510亿美元,调整后净利润440~450亿美元,均略高于市场预期,反应了巨头资本开支强劲和Blackwell系列交付量好于此前指引;预期二季度营收指引为900~910亿美元,整体保持谨慎乐观,可能稍低于市场最乐观预期。

预期数据中心营收730~740亿美元,同比增速88%,出现再加速,呼应科技巨头财报中依旧快速膨胀且不断上调的资本开支;

预期毛利率75%~76%,略高于自身指引,量产后良品率提升和规模效应提振毛利率;

我们给予英伟达260美元的目标价,距离周五收盘后股价仍有超过15%的上涨空间。

不过,我们预期半导体基钦周期和大厂开支的朱格拉周期可能会在今年上半年触及阶段性高位,外加下游的财务问题和联储的鹰派转向,拖累英伟达股价出现周期性下跌。

更长来看,英伟达依旧是AI浪潮中确定性最强的股票,在未来几年内市值触及10万亿美元甚至更高的位置是大概率的。

最近春节的市场动态,外资报告,数据点评和交易策略都会持续更新,欢迎各位加入讨论。

(风险提示:AI订单低于预期,AI应用不及预期,英伟达份额大幅萎缩,地缘政治风险,美联储加息等)

(利益相关:笔者持有少量英伟达股票和半导体杠杆做多ETF)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。